Содержание

- 1 Содержание карточки учета

- 2 Образец карточки индивидуального учета сумм начисленных выплат и взносов

- 3 Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

- 4 Кто и в каких случаях сдает Карточку

- 5 Предоставление карточки

- 6 Штраф за несвоевременную сдачу

- 7 Образец заполнения карточки индивидуального учета выплат и страховых взносов

25 ноября 2019 Карточка учета страховых взносов 2019 года должна оформляться на каждое физлицо, получающее облагаемый взносами доход. Где взять бланк и что будет, если ведение карточек проигнорировать, расскажем в нашей статье.

Зачем нужна карточка страховых взносов

Карточка страховых взносов — 2019

Ответственность за некорректное заполнение карточки

Итоги

В соответствии с п. 4 ст. 431 НК РФ плательщики страховых взносов должны учитывать процесс формирования базы по взносам и начисление самих взносов отдельно по каждому физлицу, которому выплачивается доход. Официально утвержденной для этого формы сейчас нет. В большинстве случаев на практике для этой цели служит такой документ, как карточка индивидуального учета страховых взносов. Но ваш регистр может называться и иначе.

Главное, чтобы он содержал помесячную и сформированную нарастающим итогом в отношении каждого физлица информацию:

- о выплатах сотруднику;

- формировании базы по взносам;

- суммах начисленных взносов с их разбивкой по фондам и указанием расходов, сделанных за счет ФСС.

О том, какую форму имеет отчет, в который попадают сводные данные о взносах, начисленных работникам, читайте в статье «Единый расчет по страховым взносам — бланк».

В качестве основы для формирования карточки страховых взносов в 2019 году можно взять форму, введенную в применение совместным письмом от 09.12.2014 ПФ РФ № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380.

Скачать бланк

Скачать бланк

Обращаемся за возвратом излишне уплаченных страховых взносов

Обращаемся за возвратом излишне уплаченных страховых взносовОна состоит из трех разделов:

- 1-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, не работающего во вредных или опасных условиях.

- 2-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, работающего во вредных или опасных условиях, с разбивкой этих условий по уровню вредности (опасности).

- 3-й раздел — информация о выплатах сотруднику за счет ФСС.

Поскольку данная форма была выпущена еще в то время, когда взносы перечислялись в фонды, бланк нужно осовременить. В частности, проставить в нем ссылки на НК РФ (вместо действовавшего ранее закона от 24.07.2009 № 212-ФЗ).

Можете скачать нашу версию карточки.

Скачать бланк

Скачать бланк

А можете взять предложенный выше оригинал и модифицировать его самостоятельно.

Несмотря на то что форма карточки имеет рекомендательный характер, ее ведение обязательно. Отсутствие этого регистра или систематические ошибки при его заполнении могут быть сочтены грубыми нарушениями правил учета объектов налогообложения, ответственность за которые наступает по ст. 120 НК РФ.

Ответственность эта выражается в штрафах, которые составят:

- 10 000 или 30 000 руб. в зависимости от числа расчетных периодов, с которыми связана ошибка, не приведшая к занижению базы для расчета взносов;

- 20% от неуплаченных взносов, но не меньше 40 000 руб., если база для расчета взносов оказалась заниженной.

О вопросах, возникающих при применении ст. 120 НК РФ, читайте в этой статье.

Плательщики взносов обязаны вести персонифицированный учет начислений по страховым взносам. В качестве регистра для такого учета совместным письмом ПФР и ФСС рекомендована форма индивидуальной карточки. Отсутствие такого регистра или ошибки при его заполнении чреваты штрафами.

Фиксированные взносы в ПФР для ИП в 2014 году: получил письмо из Пенсионного…

Фиксированные взносы в ПФР для ИП в 2014 году: получил письмо из Пенсионного…Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Актуально на: 4 октября 2016 г.

Карточка индивидуального учета сумм начисленных выплат (образец)

Все страхователи обязаны вести учет начисленных выплат и вознаграждений, а также взносов с них отдельно по каждому физлицу, в чью пользу такие выплаты были сделаны (ч. 6 ст. 15, п. 2 ч. 2 ст. 28 Закона от 24.07.2009 № 212-ФЗ). ПФР и ФСС рекомендуют использовать для этого карточку индивидуального учета сумм начисленных выплат и страховых взносов по разработанной ими же форме (Приложение к Письму ПФР № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380 от 09.12.2014). В карточке отражаются данные за календарный год.

Карточка учета страховых взносов — 2016 (бланк)

Содержание карточки учета

В карточке указываются следующие сведения:

- наименование организации-страхователя, ее ИНН и КПП;

- ФИО застрахованного лица, гражданство, наличие инвалидности, вид договора, который с ним заключен, а также его номер и дата заключения (либо дата назначения лица на занимаемую должность), статус лица. Статус указывается, только если лицо является иностранным гражданином либо не имеет гражданства;

- суммы выплат в пользу лица. Причем отдельно показываются выплаты, облагаемые и не облагаемые страховыми взносами;

- базы для начисления взносов отдельно на ОПС, ОМС и ФСС;

- суммы начисленных взносов по каждому виду страхования. При этом пенсионные взносы отражаются отдельно с сумм, не превышающих предельную величину базы, и сумм, превысивших ее;

- расходы на цели обязательного социального страхования – пособия, выплаченные по случаю временной нетрудоспособности и в связи с материнством, а также в связи с несчастными случаями на производстве и профзаболеваниями (конечно, если таковые были). Подробно информация о пособиях показываются на стр.3 карточки.

Отметим, что все суммовые показатели в карточке должны быть указаны как за соответствующий месяц, так и нарастающим итогом.

Кроме того, если среди ваших застрахованных лиц есть члены летных экипажей, работники угольной промышленности, те, кто занят на работах с вредными (опасными) условиями труда, то в карточке вы также должны будете отразить начисленные с их выплат «дополнительные» взносы. Для этого предусмотрена стр. 2 карточки.

Форма РСВ-1 – образец заполнения в 2018 году

Форма РСВ-1 – образец заполнения в 2018 годуОбразец карточки индивидуального учета сумм начисленных выплат и взносов

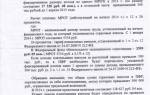

Из всей карточки большинству страхователей наверняка придется заполнять ее первую страницу. Пример ее заполнения приведен ниже.

В карточке показаны начисления (и взносы с них) в пользу руководителя отдела продаж Свиридова А.М., который в феврале 2016 года помимо зарплаты получил еще материальную помощь в размере 30 тыс. руб. в связи с рождением у него сына.

Карточка индивидуального учета сумм начисленных выплат (образец) в Excel.

Также читайте:

- Фиксированные взносы ИП — 2020

- Дополнительные тарифы страховых взносов 2020

- Предельная база по взносам в 2020 году

- Ставки страховых взносов на 2020 год

- Расчет по страховым взносам: коды

- Расчет по страховым взносам: форма

Источник/официальный документ: приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 гСпособ сдачи: бумажно или электронноШтраф за несвоевременную сдачу: 200 руб. за каждого работникаНазвание документа: Карточка индивиуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносовФормат: xlsРазмер: 134 кб

С 01.01.2017 г. выплаты в ПФР, ПСС и ФОМС администрирует Налоговая служба России. В НК РФ появилась специальная глава № 34, посвященная страховым взносам. Нововведение отменило действующий ранее ФЗ № 212. Необходимо ли предприятиям осуществлять контроль выплат в форме Карточки персонального учета в 2017 г.?

Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

В 2016 г. ФЗ № 212 от 24.07.2009 г. гласил, что учет страховых и социальных взносов за работника обязателен на предприятии. С 01.01.2017 г. выплаты регулируются на основании гл. 34 НК РФ. Статья п. 4 ст. 431 Кодекса практически полностью повторяет ст.ст. 15, 28 ФЗ № 212. Соответственно, обязанность работодателя вести учет по каждому сотруднику не отменена.

Для упрощения учета ФСС и ПРФ России рекомендовали бланк карточки как приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 г. Это не обязательная форма: предприятие может разработать ее самостоятельно с учетом особенностей своей деятельности, например, вредного производства или наличия сотрудников-чернобыльцев.

После произошедших изменений новой рекомендованной формы пока не утвердили. Можно использовать бланк карточки, разработанный в 2014 г., с небольшими корректировками. Необходимо заменить устаревшие ссылки на ФЗ № 212 на актуальные выдержки из НК, исправить старые названия страховых взносов на новые, указать текущие лимиты выплат.

Кто и в каких случаях сдает Карточку

Учет страховых, пенсионных и социальных взносов необходимо вести плательщикам по каждому сотруднику отдельно с первого дня его работы. Это обязательно для всех юридических лиц и ИП, у которых трудоустроен хотя бы один человек. Полный список плательщиков приведен в ст. 419 НК РФ.

Учет ведется в форме карточки, которая заводится на каждого работника в первый его оплачиваемый день. Она заполняется раз в месяц по результатам предыдущего с нарастающим итогом, рассчитана на календарный год. Если сотрудник устроился на работу, например, в марте, за январь–февраль ставятся прочерки.

В отличие от других форм страховой отчетности (СЗВ-М, РСВ-1), специально сдавать карточку в фонды и ведомства не нужно. Она требуется только для выездных и камеральных проверок со стороны налоговой службы и различных фондов, а также для сверки сумм выплат в конце года. Так, ПФР запрашивает карточки согласно Распоряжению ПФ России № 34Р от 03.02.2011 г.

Предоставление карточки

Карточка необходима, чтобы подтвердить факт ведения учета выплат и взносов на предприятии в ходе ревизорских проверок. В НК РФ нет уточнения о форме ведения этого учета. Соответственно, можно заполнять в электронном виде (в 1C или Excel) или скачать бланк карточки индивидуального учета выплат и страховых взносов, заполнить от руки на бумаге.

Если бухгалтерия предприятия работает с 1C, карточку ежегодно распечатывают для сверки размеров отчислений в фонды по каждому сотруднику или по мере необходимости — при ревизорских проверках. Форму ищут в разделе 1C «Расчет зарплаты по организациям», подразделах «Налоги и взносы», «Карточка». Следует выбрать ФИО работника, распечатать сформированный бланк, заверить подписью главного бухгалтера и синей печатью.

Также рекомендуется делать бумажный вариант карточки в начале года за предыдущий период. На документе необходима подпись главного бухгалтера и печать организации. Итоговый и промежуточные бланки следует сохранять.

Штраф за несвоевременную сдачу

Непредоставление карточки по требованию проверяющих органов будет расцениваться как неведение учета страховых и иных выплат и взносов. Это грозит работодателю налоговой ответственностью по п. 1 ст. 126 НК РФ: штрафом в размере 200 руб. за каждого работника. Так, предприятие со штатом в 40 человек заплатит 200*40 = 8000 (руб.).

Необходимо помнить, что срок хранения бухгалтерских документов составляет 5 лет (ст. 29 ФЗ № 402 от 06.12.2011 г.). Требование предоставить карточки за более ранний период незаконно.

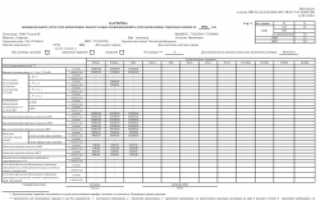

Образец заполнения карточки индивидуального учета выплат и страховых взносов

[кликните по рисунку для увеличения]

Предварительный просмотр

Используемые источники:

- https://nalog-nalog.ru/strahovye_vznosy/uchet_strahovyh_vznosov/novaya_kartochka_ucheta_strahovyh_vznosov_za_god/

- https://glavkniga.ru/situations/k502006

- https://blanki.biz/fss/blank-kartochki-individualnogo-ucheta-vyplat-i-straxovyx-vznosov/

Наглядные примеры для расчета страховых взносов в 2013 году

Наглядные примеры для расчета страховых взносов в 2013 году Порядок уплаты взносов в Пенсионный фонд РФ для ИП. Что изменилось в 2016 году

Порядок уплаты взносов в Пенсионный фонд РФ для ИП. Что изменилось в 2016 году Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование